é�_�Ƀr߀�ܲ����^�m"�w��" ��ҙC�������Ʈ��衱

�����F��é�_��600519���Ƀrͻ��1000Ԫ���P����ֵ1.256�f�|Ԫ��

���������ԁ������ж�ҙC�����F��é�_��Ŀ�˃r���{��1000Ԫ�Ϸ���

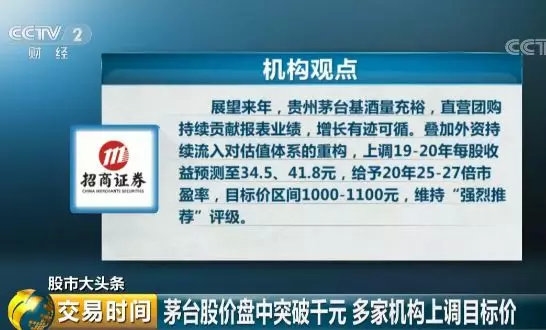

���������Cȯ�J�飬չ�����꣬�F��é�_��������ԣ��ֱ�I�Fُ���mؕ�I���I�������L���E��ѭ���B�����Y���m���댦��ֵ�wϵ���ؘ������{2019-2020��ÿ�������A�y��34.5Ԫ��41.8Ԫ���o��2020��25-27����ӯ�ʣ�Ŀ�˃r�^�g1000Ԫ-1100Ԫ���S�֡��������]���u����

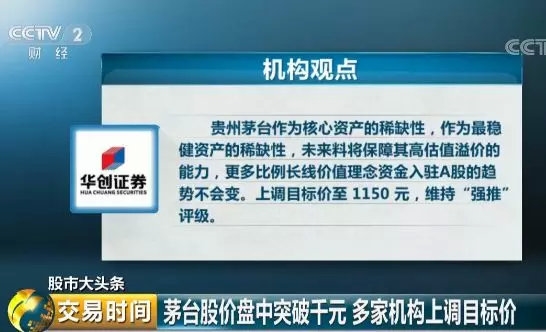

�����A���Cȯ��ʾ���F��é�_��������Y�a��ϡȱ�ԣ���������Y�a��ϡȱ�ԣ�δ���ό�������߹�ֵ��r����������������L���rֵ�����Y�����vA�ɵ�څ�ݲ���׃�����{Ŀ�˃r��1150 Ԫ���S�֡����ơ��u����

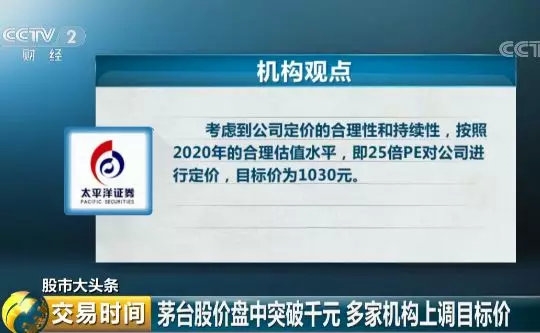

����̫ƽ���Cȯָ�������]����˾���r�ĺ����Ժͳ��m�ԣ�����2020��ĺ�����ֵˮƽ����25��PE����˾�M�ж��r��Ŀ�˃r��1030Ԫ��

����̫ƽ���Cȯ��ϯ�������S������é�_�@����̎���������������ጷŵ��A�Σ��������w�I����ֵ��������֧���˹�Ʊ�r��ij��m�ϝq��

�����L���Cȯ��ϯͶ�Y�����ɣ���Ŀǰ��é�_������һЩ�߶˰ƶ����Ј��ăr����������F��̎��һ���vʷ�߃r��λ�ã����@�N��r�£�����Ҳ�п��ܕ����{����

- �˺���

- ��������

- ���P����