男人吃什么食物補腎葡萄籽保健品品牌

中報回顧2019H1白酒上市公司收入合計1,272億元,同比增長19%;歸屬母公司凈利潤443億元,同比增長26%

中報回顧2019H1白酒上市公司收入合計1,272億元,同比增長19%;歸屬母公司凈利潤443億元,同比增長26%。高端白酒業(yè)績表現(xiàn)積極,終端需求旺盛,二季度新品推出、部分產(chǎn)品的控量提價收獲成效,近期中秋臨近尾聲,,報表端銷售增長確定性仍強葡萄籽保健品品牌,結(jié)合增值稅率下降利好,預(yù)計后續(xù)業(yè)績?nèi)杂刑嵘臻g。次高端白酒雖增速自高位回穩(wěn),但產(chǎn)品升級和區(qū)域布局上仍積極匹配市場需求。啤酒半年報盡管受階段性天氣因素影響銷量,但產(chǎn)品結(jié)構(gòu)升級核心邏輯繼續(xù)發(fā)酵,疊加稅率下行利好,整體盈利能力表現(xiàn)優(yōu)于收入表現(xiàn),三季度銷量仍有波動,可結(jié)合新品推廣節(jié)奏、降稅增利等因素布局。

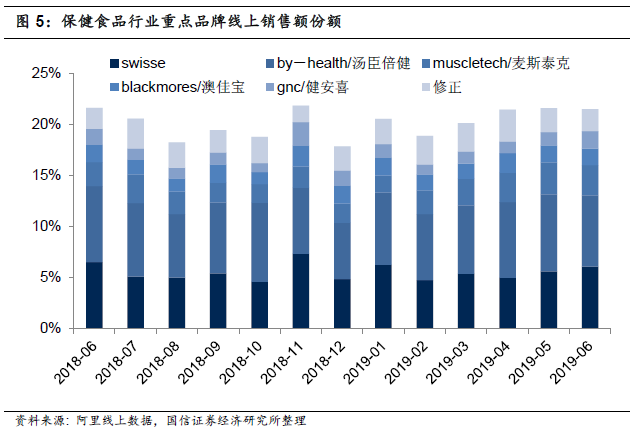

食品:業(yè)績有所分化,龍頭穩(wěn)定性強。乳業(yè)競爭依然激烈,伊利在低溫奶中份額出現(xiàn)同比下滑,毛利率受原奶成本上漲影響,但核心產(chǎn)品及新品的表現(xiàn)依然穩(wěn)健。我們預(yù)計下半年原奶成本及市場費用上仍將有一定壓力,新激勵方案在業(yè)績質(zhì)量上提出了更高要求,新增分紅率指標(biāo)兼顧股東利益,新目標(biāo)的達(dá)成將更具挑戰(zhàn)性,修訂方案更利于激發(fā)管理層活力。調(diào)味品龍頭海天依然穩(wěn)健男人吃什么食物補腎,千禾在高端賽道加速成長,低基數(shù)下業(yè)績持續(xù)靚麗,產(chǎn)品結(jié)構(gòu)繼續(xù)拉升;保健品行業(yè)仍處調(diào)整期,湯臣倍健線上增長有所回暖,阿里數(shù)據(jù)顯示,自4/5月銷售增速下跌后,6/7/8月公司銷售增速回升至9%/20%/26%,國內(nèi)LSG加快推廣節(jié)奏,益生菌市場廣闊增速較快,有利于對沖海外市場放緩不確定性,行業(yè)肅清利好龍頭。

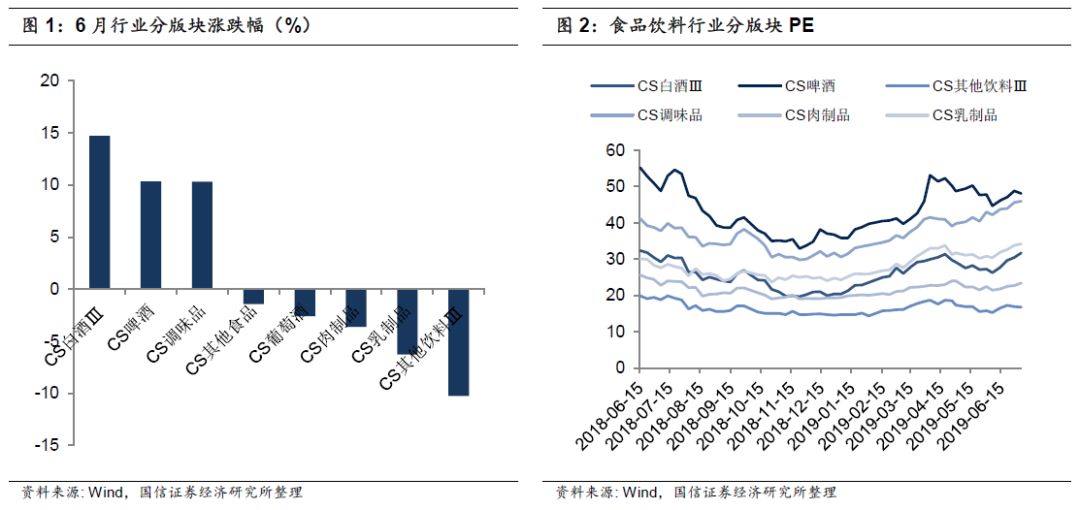

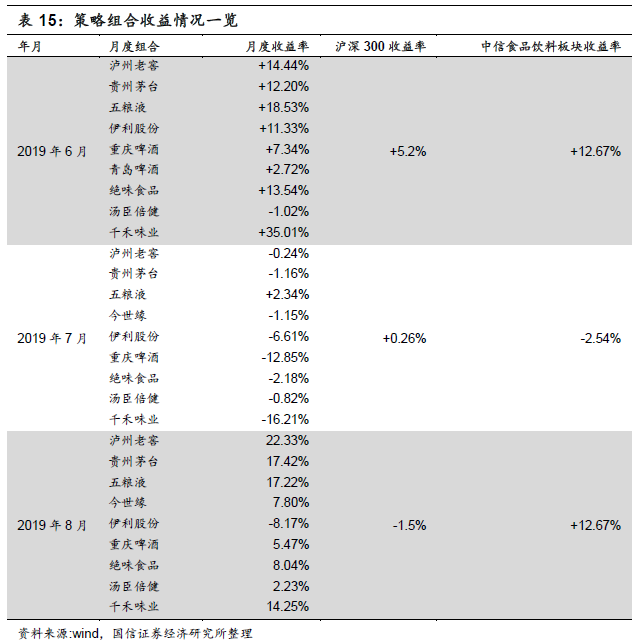

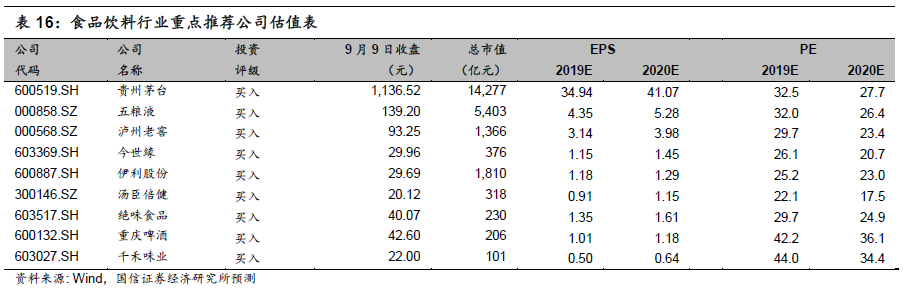

投資建議:8月上證綜指下跌1.58%,滬深300 下跌1.5%,食品飲料板塊上漲10.0%,跑贏大盤11.5pcts。食飲各子板塊中,白酒上漲14.7%漲幅領(lǐng)銜,啤酒、調(diào)味品上漲10.3%,肉制品下跌3.6%,乳制品下跌6.3%,其他食品下跌1.4%,軟飲下跌10.3%,葡萄酒下跌2.6%。8月重點推薦組合漲跌幅回顧:瀘州老窖(22.33%)、貴州茅臺(17.42%)、五糧液(17.22%)、今世緣(7.8%)、伊利股份(-8.17%)、重慶啤酒(5.47%)、絕味食品(8.04%)、湯臣倍健(2.23%)、千禾味業(yè)(14.25%)。9月我們重點推薦:瀘州老窖、五糧液、貴州茅臺、今世緣、伊利股份、重慶啤酒、絕味食品、湯臣倍健、千禾味業(yè)。

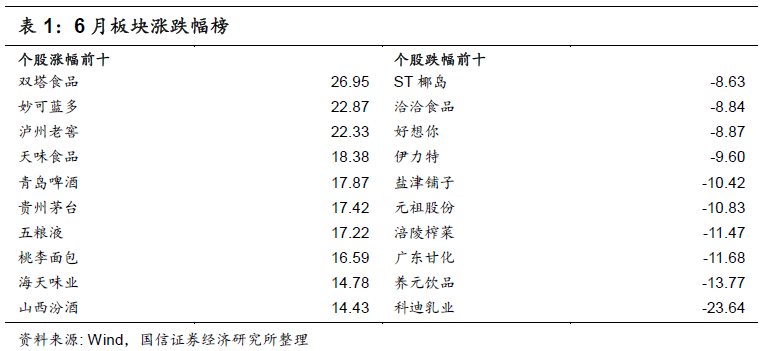

市場回顧:8月上證綜指下跌1.58%,滬深300 下跌1.5%,食品飲料板塊上漲10.0%,跑贏大盤11.5pcts。食飲各子板塊中,白酒上漲14.7%漲幅領(lǐng)銜,啤酒、調(diào)味品上漲10.3%,肉制品下跌3.6%,乳制品下跌6.3%,其他食品下跌1.4%,軟飲下跌10.3%,葡萄酒下跌2.6%。從估值來看,截止9月9日,上證綜指動態(tài)PE13.3x,滬深300動態(tài)PE12.3x,食飲板塊33.3x,分板塊估值:白酒32.9x,啤酒52.9x,乳制品33.8x,調(diào)味品45.7x,肉制品22.7x,軟飲14.5x,其他食品33.3x。

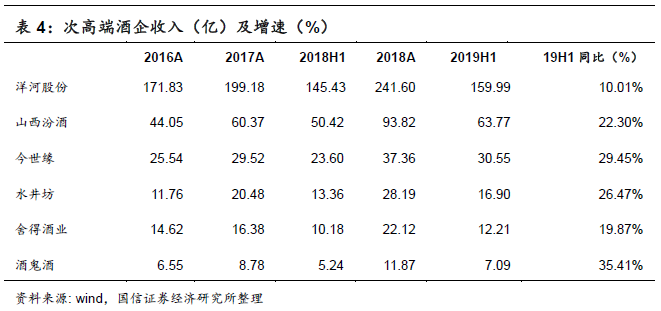

從個股來看,8月食品飲料板塊個股漲幅前五名是雙塔食品、妙可藍(lán)多、瀘州老窖、天味食品、青島啤酒,跌幅前五名是ST椰島、洽洽食品、好想你、伊力特、鹽津鋪子。

國信觀點:我們認(rèn)為8月的行情與各家中報披露成色關(guān)聯(lián)度較高,9月隨著中秋行情從醞釀發(fā)酵、提前演繹到臨近尾聲,白酒尤其是高端白酒在動銷表現(xiàn)整體較為積極,批價前期沖至高位,后續(xù)預(yù)計自然回落、恢復(fù)更健康的發(fā)展節(jié)奏,報表端增長確定性仍強,結(jié)合增值稅率下降利好,預(yù)計業(yè)績?nèi)杂刑嵘臻g。食品類中報業(yè)績有一定分化,乳業(yè)競爭依然激烈,預(yù)計下半年原奶成本及市場費用上仍將有一定壓力,伊利新激勵方案在業(yè)績質(zhì)量上提出了更高要求,新增分紅率指標(biāo)兼顧股東利益,新目標(biāo)的達(dá)成將更具挑戰(zhàn)性,修訂方案更利于激發(fā)管理層活力。保健品行業(yè)仍處調(diào)整期,湯臣倍健線上增長有所回暖,行業(yè)肅清利好龍頭。整體來看,建議結(jié)合中秋動銷表現(xiàn)及估值位置,配置業(yè)績確定性高、長期價值空間廣的標(biāo)的。9月繼續(xù)推薦:瀘州老窖、五糧液、貴州茅臺、今世緣、伊利股份、重慶啤酒、絕味食品、湯臣倍健、千禾味業(yè)。

H1合計營收同比增25.13%,歸母凈利同比增23.86%。2019H1白酒行業(yè)19家上市公司收入合計1,271.86億元,同比增長19%;歸屬母公司凈利潤443.02億元,同比增長25.6%。整體毛利率76.35%,較去年同期提升0.62pcts;凈利率36.30%,較去年提升1.61pcts。

Q2合計營收同比增14.87%,歸母凈利同比增22.1%。2019Q2白酒行業(yè)19家上市公司收入合計511.09億元,同比增長15%;歸屬母公司凈利潤166.2億元,同比增長22.1%。整體毛利率74.7%,較去年同期提升3.4pcts;凈利率32.2%,較去年同期提升2.2pcts。

分板塊來看,高端酒增長平穩(wěn)、確定性強,茅/五/瀘營收同比增速H1/Q2分別為16.8%/26.8%/24.8%、10.9%/27.1%/26.0%,歸母凈利潤同比增速H1/Q2分別為26.6%/31.3%/39.8%、20.3%/33.7%/36.0%。高端白酒業(yè)績表現(xiàn)積極,終端需求旺盛,二季度新品推出、部分產(chǎn)品的控量提價收獲成效。

貴州茅臺:公司2019年上半年實現(xiàn)營收411.73億元(+16.8%),歸母凈利潤199.51億元(+26.56%)其中Q2收入186.92億元(+10.89%),歸母凈利潤87.30億元(+20.29%),業(yè)績與前期指引水平吻合。報表增速回落受去年同期報表確認(rèn)預(yù)收款基數(shù)較高(去年同期預(yù)收款減少32億確認(rèn)節(jié)奏加快)本期確認(rèn)節(jié)奏放緩和近期部分經(jīng)銷商退款影響,因在渠道調(diào)整期,打款及發(fā)貨確認(rèn)節(jié)奏致業(yè)績增速有所回落,實際發(fā)貨同比增加,下半年按計劃茅臺酒的投放量約1.8萬噸,公司前期市場工作會議提出的中秋國慶旺季放量7400噸,且茅臺集團方案落地超預(yù)期打消市場擔(dān)憂,7月以來貨源緊俏,中秋行情提前啟動,7-8月額度提前執(zhí)行,9、10月份計劃量也陸續(xù)收到,市場需求旺盛仍維持供應(yīng)緊缺狀態(tài),近期臨中秋尾聲,前期虛高的批價自2500+高位有所回調(diào),這與公司強化渠道庫存及價格嚴(yán)查、經(jīng)銷商前期惜售近期放量相關(guān),成件價回落100-150元至2400-2450元,有望逐漸恢復(fù)健康良性態(tài)勢,公司后續(xù)有望通過調(diào)整產(chǎn)品結(jié)構(gòu)、加大直銷布局實現(xiàn)穩(wěn)定健康增長及更高業(yè)績彈性。

五糧液:2019H1營收271.51億元,同增26.75%,歸母凈利潤93.36億元,同增31.3%,單Q2實現(xiàn)營收95.61億元,同增27.08%,歸母凈利潤28.61億元,同增33.72%,符合前期預(yù)告,Q2延續(xù)增長態(tài)勢,超過全年25%增速目標(biāo),受八代換裝升級提價及交杯、1618等高端產(chǎn)品銷售增長,五糧液核心產(chǎn)品實現(xiàn)量價增長,整體產(chǎn)品結(jié)構(gòu)優(yōu)化。第八代五糧液Q3起投放加速,出廠價889元提升12.6%,預(yù)計對下半年業(yè)績有更強拉動,公司堅定產(chǎn)品換裝升級,新品推出配合新防偽技術(shù)、數(shù)字化、控盤分利策略有望梳理渠道盈利模式,產(chǎn)品聚焦4+4矩陣,嚴(yán)格清退高仿產(chǎn)品避免品牌力透支,近期調(diào)研反饋積極,五糧液批價已提升至970元,開票價已上升至1006元,終端動銷積極,考慮到茅臺批價高企供應(yīng)緊張,后續(xù)五糧液產(chǎn)品量價仍有上升空間,中秋旺季銷售反饋積極。近期公司人事變動,原宜賓翠屏區(qū)委曾從欽接任集團總經(jīng)理、股份公司董事長,劉總卸任退休,期待新領(lǐng)導(dǎo)繼續(xù)推進公司長遠(yuǎn)發(fā)展。

瀘州老窖:中高檔酒持續(xù)發(fā)力,目標(biāo)完成進度良好。公司2019H1年實現(xiàn)營收80.1億元(+24.8%),歸母凈利潤27.5億元(+39.8%),單Q2收入38.4億元(+26.0%),歸母凈利12.4億元(+36.0%)。隨著國窖1573等高檔酒收入高增疊加中低檔酒技改成本下降,盈利能力持續(xù)提升公司H1酒類收入79.2億,同比增長25.1%,毛利率79.7%,同增4.8pcts,其中以國窖1573為代表的高檔酒收入43.1億元同增30.5%,占比54%;中檔酒收入22.2億元同增35.1%,增速較去年提升7pcts,占比28%,其中特曲60團購渠道表現(xiàn)突出,承接400元價位帶重點發(fā)力,19年有望達(dá)10億規(guī)模;特曲上半年量價齊升,在河北、山東、安徽增量明顯,隨著6月中新十代上市,老字號特曲建議成交價自7月以來上挺百元至308元,加上4月對窖齡等產(chǎn)品價格上浮調(diào)整,中檔酒盈利能力持續(xù)提升,有望梳理經(jīng)銷商利益提升渠道活力。低檔酒上半年收入增長0.7%,技改后成本下降毛利率大幅提升6.6pcts。近期臨近中秋,公司產(chǎn)品動銷加快,庫存維持2個月良性水平,上周公司通知取消執(zhí)行9月1573配額,繼續(xù)進行渠道管控,價格有望繼續(xù)提升。

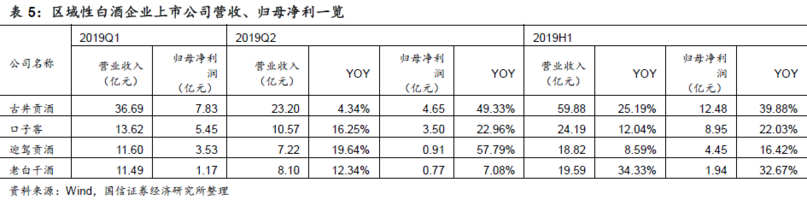

次高端白酒:業(yè)績表現(xiàn)有所分化。2019年上半年次高端業(yè)績增長高位回落,體現(xiàn)了賽道增量資源有限情況下公司之間存量競爭態(tài)勢延續(xù)。水井坊/汾酒/舍得營收同比增速分別為26.5%/22.3%/19.9%,歸母凈利潤同比增速分別為27.0%/26.3%/11.8%。業(yè)績增速酒鬼酒最高為35.41%,洋河股份最低為10.01%。從盈利能力來看,上半年水井坊的毛利率最高達(dá)82.21%,洋河股份的毛利率最低達(dá)70.95%;今世緣的凈利率最高達(dá)35.11%,山西汾酒的凈利率最低達(dá)19.84%;水井坊的ROE最高達(dá)19.43%,酒鬼酒ROE最低達(dá)6.98%。

山西汾酒:2019 H1年實現(xiàn)營收63.8億元同增22.3%,歸母凈利潤11.9億同增26.3%,其中Q2收入23.2億元同增26.3%,歸母凈利潤3.1億元同增38%,業(yè)績環(huán)比加速明顯。2019H1汾酒收入56.3億元,其中青花增速超50%,5月17日及7月1日兩步提價有利于盈利優(yōu)化,老白汾、玻汾等銷售穩(wěn)健實現(xiàn)近20%增長,另外系列酒收入4.8億元,配制酒收入2億元。公司推進抓兩頭帶中間產(chǎn)品策略,以青花汾和玻汾帶動中檔老白汾發(fā)展,青花汾在次高端賽道發(fā)力、堅持高舉高打,開展核心終端建設(shè)和布局;玻汾在全國光瓶酒市場仍有起量空間,仍將持續(xù)發(fā)力產(chǎn)品升級及渠道深布局。公司以青花汾作為核心產(chǎn)品,依靠省內(nèi)消費升級及省外優(yōu)勢市場聚焦,拉動產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,2019 年確立了1個大本營市場(山西),3大重點板塊(京津冀男人吃什么食物補腎、豫魯、陜蒙),3小市場板塊(華東、兩湖、東南),13 個機會型省外市場的區(qū)域布局,分類打造、精耕細(xì)作成效顯著。

洋河股份:19Q2增速放緩,主因公司省內(nèi)渠道處于調(diào)整期及二季度主動控貨去庫存所致。我們預(yù)計2019H1藍(lán)色經(jīng)典占比75%-80%,預(yù)計夢之藍(lán)19H1增速超20%,保持較高增速。當(dāng)前省內(nèi)外比為50.5%:49.5%。我們認(rèn)為公司仍是白酒中最優(yōu)秀的酒企之一,也是最有希望實現(xiàn)全國化的次高端酒企。當(dāng)前公司重心向夢之藍(lán)轉(zhuǎn)移,夢之藍(lán)作為獨立品牌宣傳,以夢之藍(lán)帶動藍(lán)色經(jīng)典系列,進而帶動公司前行。目前渠道調(diào)整已有一定效果,靜待公司調(diào)整完成后再出發(fā)。

酒鬼酒:營收和利潤環(huán)比同比都呈現(xiàn)出雙加速增長態(tài)勢。從產(chǎn)品來看,產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,高端酒內(nèi)參19H1營收1.59億(+56.13%),毛利率91.26%(-2.87pcts),其中省內(nèi)占比79%,其占比從18H1的21%提升至23%;次高端酒鬼系列19H1營收4.69億(+34.18%),毛利率79.95%(-1.33pcts),其占比超66%,其中紅壇酒鬼營收1.12億(+15%),傳承版酒鬼營收0.58億;中低端湘泉系列占比從18H1的13%下降至19H1的11%。當(dāng)前公司已形成“內(nèi)參”、“酒鬼”、“湘泉”三大品牌組合,全力聚焦內(nèi)參、紅壇酒鬼酒、傳承版酒鬼酒三大戰(zhàn)略單品。品牌方面,穩(wěn)步推進內(nèi)參全國化進程,有序建設(shè)“內(nèi)參”核心店、形象店和專賣店,推動內(nèi)參成為全國第四大高端酒。渠道方面,全面推進湖南市場渠道下沉,以長沙、湘西樣板市場建設(shè)為引領(lǐng),向品牌驅(qū)動型和終端服務(wù)型轉(zhuǎn)變。

區(qū)域白酒:白酒產(chǎn)品升級邏輯仍在演繹, 消費升級下沉背景中區(qū)域白酒企業(yè)產(chǎn)品紛紛升級突圍,普遍盈利能力都有提升。古井、口子、迎駕貢、老白干酒19H1收入增速25.19%、12.04%、8.59%、34.33%,19Q2收入同比增速4.34%、16.25%、19.64%、12.34%;古井、口子、迎駕貢、老白干酒19H1歸母凈利同比增速39.88%、22.03%、16.42%、32.67%,19Q2歸母凈利同比增速49.33%、22.96%、57.79%、7.08%。

半年報看,盡管受階段性天氣因素影響銷量,但產(chǎn)品結(jié)構(gòu)升級核心邏輯繼續(xù)發(fā)酵,疊加稅率下行利好,整體盈利能力表現(xiàn)均優(yōu)于收入表現(xiàn)。

重慶啤酒:公司2019年H1實現(xiàn)營業(yè)收入18.33億元,同增3.92%,歸母凈利潤2.39億元元同增13.75%,扣非凈利潤2.2億元,同增13.33%,單二季度收入10億元同增5.11%環(huán)比Q1提升2.6pcts,歸母凈利潤1.53億元同增13.95%。2019年H1實現(xiàn)啤酒銷量為48.27萬千升,同增2.27%,其中Q2銷量25.78萬千升同比持平,Q2區(qū)域內(nèi)雨天較多啤酒銷量增速環(huán)比放緩,而產(chǎn)品結(jié)構(gòu)上移仍持續(xù)帶動均價提升,H1啤酒均價3706元較去年同期3564元同比提升4%,帶動整體主營業(yè)務(wù)增長6.39%。強化“本地強勢品牌+國際高端品牌”的產(chǎn)品組合,年初新品8元醇國賓補強本地品牌價格帶,增長超預(yù)期,重慶純生、特醇嘉士伯等高端產(chǎn)品持續(xù)快速增長,餐飲渠道鋪市率提高。2019上半年數(shù)據(jù)顯示公司高檔酒(8元以上)收入2.7億元同增0.2%,占比15.3%,中檔(4-8元)收入12.9億元同增9.6%,占比72.3%;低檔酒2.2億元同減3%,占比12.4%。近期調(diào)研顯示因天氣波動對銷量仍有影響,預(yù)計增長主要源自產(chǎn)品結(jié)構(gòu)提升,后續(xù)仍將有新品陸續(xù)推廣。

青島啤酒:公司2019年H1實現(xiàn)營業(yè)收入165.51億元,同增9.22%,歸母凈利潤16.31億元,同增25.21%,Q2業(yè)績超市場預(yù)期,產(chǎn)品銷量增加以及產(chǎn)品結(jié)構(gòu)優(yōu)化貢獻(xiàn)明顯,高端產(chǎn)品提升較快拉動均價上行,消費稅率及所得稅率優(yōu)化利好支撐,H1凈利率10.4%同增1.2pcts。2019 年H1/Q2公司啤酒銷量 473/256 萬千升,同增 3.6%/1.2%,H1噸均價3499元同增5.4%,雖然4、5月消化庫存銷量有所回落,但整體上半年仍實現(xiàn)量價齊升,Q2價格抬升更明顯,Q2噸均價同增幅度7.6%較Q1環(huán)增4.7pcts,高端化效果持續(xù)顯現(xiàn),其中主品牌“青島啤酒”實現(xiàn)銷量 236 萬千升,同增6.3%,“奧古特、鴻運當(dāng)頭、經(jīng)典 1903 和純生啤酒”等高端產(chǎn)品銷量亦維持雙位數(shù)增長,高檔啤酒持續(xù)發(fā)力擴增盈利。公司聚焦“1+1”青島+嶗山雙品牌戰(zhàn)略,聚焦主力中高端產(chǎn)品市場,在競爭格局的邊際改變的背景下,公司在保證市場占有率穩(wěn)定的基礎(chǔ)下,積極調(diào)整產(chǎn)品結(jié)構(gòu)提升價格、趨利控費,有望獲高質(zhì)量發(fā)展。

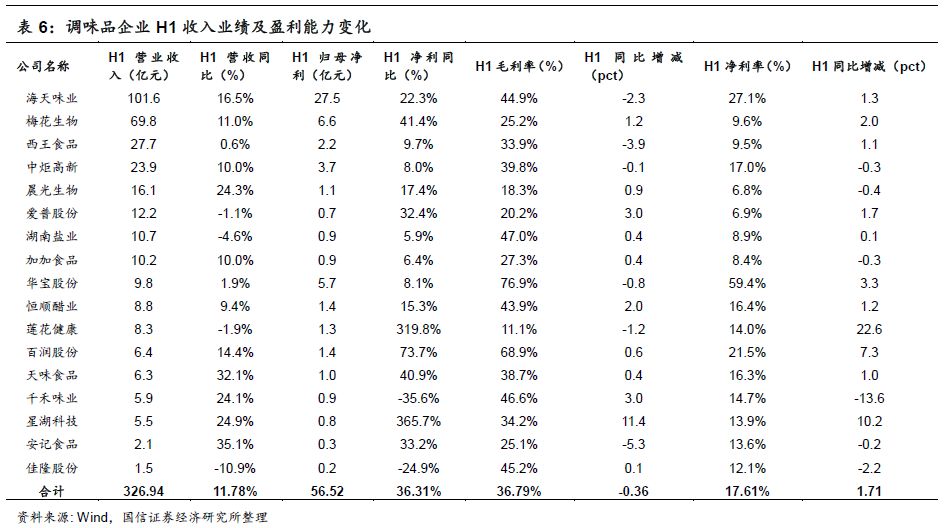

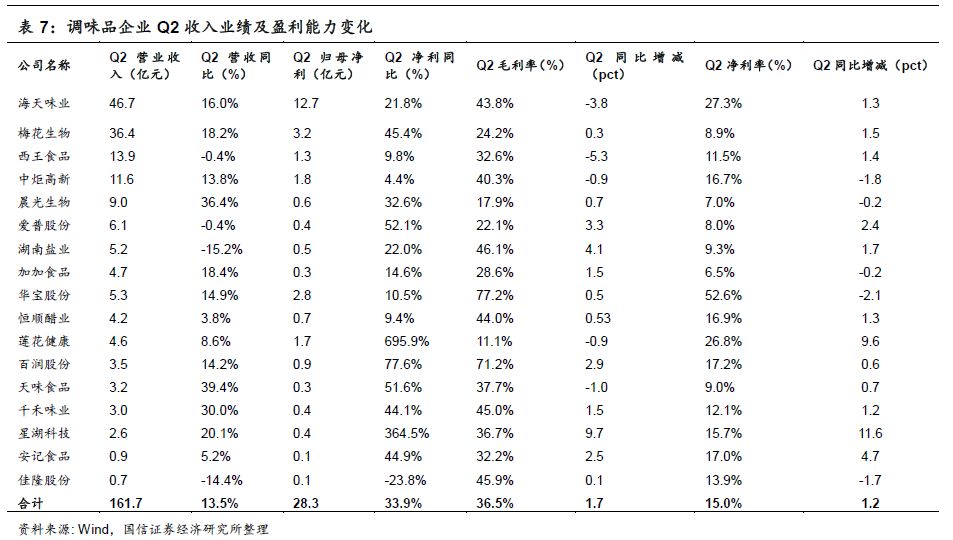

H1合計營收同比增11.78%,歸母凈利同比增36.31%。2019H1調(diào)味品行業(yè)17家上市公司收入合計326.94億元,同比增長11.78%;歸屬母公司凈利潤56.52億元,同比增長36.31%。整體毛利率36.79%,較去年同期下降0.36pcts;凈利率17.61%,較去年同期提升1.71pcts。

Q2合計營收同比增13.5%,歸母凈利同比增33.9%。2019Q2調(diào)味品行業(yè)17家上市公司收入合計161.7億元,同比增長13.5%;歸屬母公司凈利潤28.3億元,同比增長33.9%男人吃什么食物補腎。整體毛利率36.5%,較去年同期提升1.7pcts;凈利率15.0%,較去年同期提升1.2pcts。

海天味業(yè):分產(chǎn)品看公司H1醬油產(chǎn)品銷售59.9億同增13.61%,蠔油產(chǎn)品銷售17.2億同增21.13%,兩大品類高基數(shù)下持續(xù)快速擴容,表現(xiàn)超越行業(yè)、集中度進一步提升;醬類產(chǎn)品H1銷售12.6億同增7.48%,經(jīng)過H1調(diào)整后增速逐漸恢復(fù),Q2醬類產(chǎn)品增速較Q1環(huán)比明顯提升。產(chǎn)品結(jié)構(gòu)優(yōu)化明顯。醋/料酒業(yè)務(wù)預(yù)計同比增長約10%/20%,憑借公司強大品牌及渠道勢能推廣,低基數(shù)下有望做大做強;公司產(chǎn)品線齊全,主流產(chǎn)品性價比高,覆蓋高中低各價位段品類,新品升級打造功能型調(diào)味品如拌飯醬,迎合新消費需求,將打開長期業(yè)績增長空間。

千禾味業(yè):低基數(shù)下業(yè)績超預(yù)期,大本營表現(xiàn)積極。單Q2營收3億同增30%,扣非歸母凈利3462萬元同增62%,環(huán)比Q1均明顯提升,業(yè)績超預(yù)期。主因調(diào)味品業(yè)務(wù)補庫及動銷積極、前期投入見效以及去年同期基數(shù)較低。H1毛利率46.61%(+3cts)主因零添加等高端產(chǎn)品增長拉動結(jié)構(gòu)升級,零添加產(chǎn)品占比近六成,品牌聚焦效果積極。公司調(diào)味品業(yè)務(wù)H1營收5.3億元同增22%,其中醬油3.56億(+37%),增長進一步提升,零添加產(chǎn)品去年11月份換新裝以來聚焦效果積極,同增達(dá)40%+;醋0.99億(+20.87%),2月?lián)Q裝以來推廣效果陸續(xù)被市場認(rèn)可,收入逐漸確認(rèn),料酒業(yè)務(wù)基數(shù)小同增約超30%。焦糖色7843萬(-17.64%),降幅收窄主因去年Q2大客戶流失4000余萬影響消除,新增主要來自盈利能力更高的雙倍和粉末焦糖色。公司聚焦零添加為核心戰(zhàn)略、堅持高鮮醬油為輔的策略,堅持拓展省內(nèi)外市場共同發(fā)展:對西南大本營市場繼續(xù)深耕、聚焦產(chǎn)品升級,H1收入2.93億同增16.4%,環(huán)比加速,西南外區(qū)域聚焦一線城市及百強縣市場,華東/華南/華北/華中/西北/東北區(qū)域同增28%/-12%/65%/45%/50%/56%,華南受焦糖色業(yè)務(wù)下滑影響,線%維持高增。公司前期公告以1.5億現(xiàn)金收購鎮(zhèn)江恒康醬醋100%股權(quán),有望強化華東區(qū)域渠道和品類優(yōu)勢。

H1合計營收同比增12.4%,歸母凈利同比增12.8%。2019H1乳制品行業(yè)13家上市公司收入合計701.52億元,同比增長12.35%;歸屬母公司凈利潤46.22億元,同比增長12.84%。整體毛利率36.85%,較去年同期下降0.1pcts;凈利率6.9%,較去年同期上升0.1pcts。

Q2合計營收同比增9.4%,歸母凈利同比增15.8%。2019Q2乳制品行業(yè)13家上市公司收入合計349.7億元男人吃什么食物補腎,同比增長9.4%;歸屬母公司凈利潤19.6億元,同比增長15.8%。

伊利股份:從中報來看,公司收入增長12.8%,歸母利潤增長9.7%,扣非歸母利潤增長9%,Q2收入增速放緩至8.7%,可見當(dāng)前乳制品行業(yè)競爭依然激烈,公司在低溫奶中份額出現(xiàn)同比下滑,毛利率受原奶成本上漲影響亦有下滑,但核心產(chǎn)品及新品的表現(xiàn)依然穩(wěn)健。我們預(yù)計下半年原奶成本及市場費用上仍將有一定壓力,因此完成激勵目標(biāo)增速需要公司在收入及利潤端增長做更多平衡,非一蹴而就簡單可實現(xiàn),我們認(rèn)為新方案較原方案在業(yè)績增長質(zhì)量上提出了更高要求,注銷股份降低總股本有助于提升EPS,同時新增分紅率指標(biāo)有效兼顧股東利益,攤銷費用的下降亦緩解市場擔(dān)憂,體現(xiàn)公司長期穩(wěn)健發(fā)展的信心。結(jié)合當(dāng)前原奶成本上升、市場競爭激烈的行業(yè)背景,新目標(biāo)的達(dá)成將更具挑戰(zhàn)性,修訂后的激勵方案更有利于激發(fā)管理層活力。公司作為乳業(yè)龍頭,明年千億步伐一致,長期價值空間廣闊。

數(shù)據(jù)回顧:H1合計營收同比增13.01%,歸母凈利同比增9.99%。2019H1食品行業(yè)23家上市公司收入合計433.86億元,同比增長13.01%;歸屬母公司凈利潤42.29億元,同比增長9.99%。整體毛利率34.61%,較去年同期下降0.14pcts;凈利率9.92%,較去年同期下降0.5pcts。

數(shù)據(jù)回顧:Q2合計營收同比增13.1%,歸母凈利同比減21.4%。2019Q2食品行業(yè)23家上市公司收入合計202.9億元,同比增長13.1%;歸屬母公司凈利潤18.8億元,同比增長21.4%。

絕味食品:公司19Q2營收13.36億(+19.24%),歸母凈利潤2.15億(+30.77%),業(yè)績超預(yù)期。從門店來看,公司門店從2018年的9915家增至2019H1的10598家門店,新增683家門店。我們預(yù)計公司仍維持全年800-1200家開店計劃。門店方面,聚焦“提高單店營收、多開店葡萄籽保健品品牌、開好店”,持續(xù)提升四代店建設(shè),推進高勢能門店形象升級;線上方面,門店信息系統(tǒng)升級提升終端信息水平,累積會員注冊數(shù)量突破5000萬。公司憑借強大的“冷鏈生鮮,日配到店”的供應(yīng)鏈模式以及管控渠道能力,通過新項目孵化、投資并購等外延成長方式布局“美食生態(tài)圈”,投資包括賽飛亞、和府餐飲、幸福西餅、餐北斗、涪陵辣妹子、千味央廚等公司,致力成為“特色食品和輕餐飲的加速器”。

洽洽食品:公司19Q2營收9.47億(+11.78%),歸母凈利潤1.07億(+20.79%),營收同比、環(huán)比都呈現(xiàn)出加速增長態(tài)勢,業(yè)績符合預(yù)期。我們預(yù)計19H1紅袋、綠袋增速超10%,藍(lán)袋增速超20%;19年公司主推堅果類產(chǎn)品,19H1營收為2.79億(+39.83%),占比從18H1的11%提升至19H1的14%,預(yù)計今年公司將推出線下堅果專賣門店洽洽堅果園,目前以店中店模式推廣,未來將聚焦大型商圈及寫字樓。公司加大線下渠道拓展力度,小黃袋在傳統(tǒng)賣場/批發(fā)渠道加大返利,綁定店長、導(dǎo)購等核心人員,料19年目標(biāo)(8億銷售額)完成無虞。產(chǎn)品方面,公司聚焦堅果和瓜子業(yè)務(wù),推進每日堅果自動化設(shè)備研發(fā)使用,藍(lán)袋系列瓜子推新口味和新包裝,休閑食品山藥脆片定位“新鮮山藥現(xiàn)做更美味”,打造重點城市標(biāo)桿。機制改革方面,公司事業(yè)部之間及內(nèi)部,各BU之間繼續(xù)推出業(yè)績PK加上合伙人機制,通過人才測評及360考核,激發(fā)崗位活力,構(gòu)筑合伙人機制。海外方面,公司于7月在海外建立第一家工廠—泰國,海外市場以泰國、美國、俄羅斯、印尼為中心,加大對空白市場的拓展。資源整合方面,公司吸收合并全資子公司合肥華康,暫停與中石化四川銷售項目合作等。

香飄飄:公司19Q2營收5.40億(+148.22%),歸母凈利潤-0.28億(+65.69%),19Q2歸母凈利潤同比同期虧損明顯收窄。公司中報業(yè)績實現(xiàn)扭虧為盈,我們認(rèn)為果汁茶居功至偉,二季度是公司傳統(tǒng)淡季,此時果汁茶放量增厚公司業(yè)績,19Q2果汁茶營收4.17億,占Q2營收比重超77%。從產(chǎn)品來看,公司產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,傳統(tǒng)固體奶茶19H1營收為7.12億(-2.81%),占比下降至50%左右,二季度沖泡類收入出現(xiàn)下滑主因進入淡季及二季度主動控貨去庫存所致;由于液體奶茶當(dāng)前并非公司主推業(yè)務(wù),19H1實現(xiàn)營收0.63億,保持13%的自然增長;公司主推的果汁茶19H1營收5.88億,上市一年多以來果汁茶共實現(xiàn)營收7.89億,我們預(yù)計19年底果汁茶有望沖擊十億大單品。隨著公司產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,我們認(rèn)為公司業(yè)績季節(jié)性波動有望得到改善。產(chǎn)品方面,公司目前已形成固體奶茶系列(經(jīng)典系列、美味系列)、果汁茶(三種口味,定位新一代茶飲)、液體奶茶(MECO牛乳茶、蘭芳園系列)產(chǎn)品矩陣。此外,5月推出三種口味的輕奶茶及8月全新推出蘭芳園鴛鴦奶茶,有效補充和豐富公司產(chǎn)品線果汁茶已實現(xiàn)鋪貨門店數(shù)41.79萬家,鋪貨率僅為12.6%。香飄飄在冊網(wǎng)點數(shù)鋪貨占比僅有48.9%,市場鋪貨空間仍較大。產(chǎn)能方面,公司目前有四個生產(chǎn)基地,其中天津液體工廠正在進行調(diào)試,預(yù)計四季度產(chǎn)能釋放。

好想你:公司19Q2營收9.35億(+11.99%),歸母凈利潤-0.06億(+64.48%),同比18Q2歸母凈利潤由-0.17億收窄至-0.06億,二季度實現(xiàn)減虧,業(yè)績符合預(yù)期。細(xì)拆來看,19H1百草味營收24.06億(+15%),歸母凈利潤約1.35億(+30%)葡萄籽保健品品牌,其中19Q2百草味營收7.7億(+19%),歸母凈利潤850萬(50%+);19H1好想你本部營收4.51億(-15%),歸母凈利潤虧損1300萬,同比去年同期收窄700萬。從產(chǎn)品來看,堅果類營收14.51億(+12.90%),肉鋪/海鮮類營收3.14億(+42.65%),主因增加新品所致;具體來看,公司大單品策略成效顯著,每日堅果系列銷售額2億元左右,清菲菲銷售額超4000萬元。從渠道來看,公司線%;其中百草味線億。產(chǎn)品端,以“每日堅果”、“清菲菲”為帶動,禮盒類、堅果類等為重點,實現(xiàn)腰部核心爆品放量。渠道端,專賣店渠道集中資源于河南市場,以直營為輔,加盟為主;電商渠道尋求新的突破;線期間在杭州開設(shè)第一家線下旗幟店,計劃今年開設(shè)10家門店。

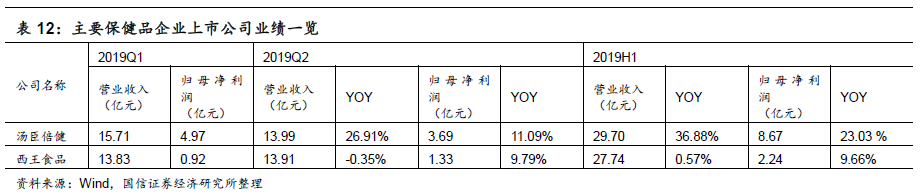

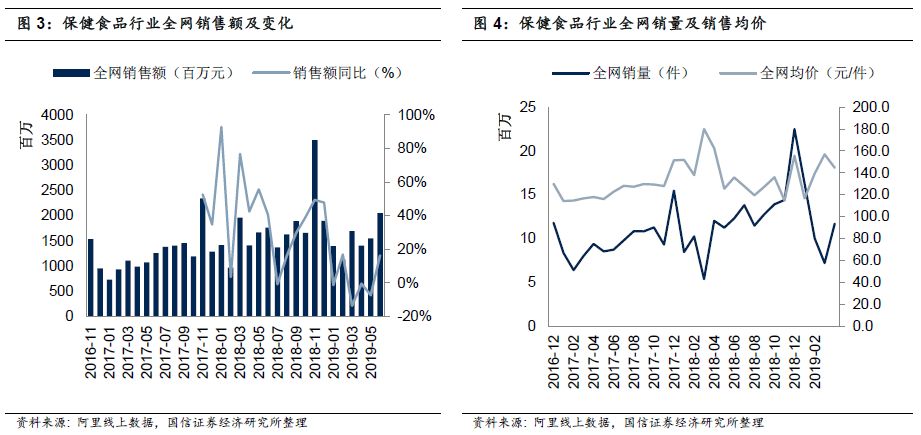

湯臣倍健:2019年上半年實現(xiàn)營收29.70億元,同增36.88%,歸母凈利潤8.67億元,同增23.03%,隨中報業(yè)績披露符合預(yù)期范圍,市場前期對于公司Q2線上增速放緩、LSG并表虧損大幅影響業(yè)績的擔(dān)憂基本消除,近期股價超跌后反彈,估值仍有修復(fù)空間。一方面線上增長有所回暖曙光。跟蹤阿里數(shù)據(jù)顯示,自4/5月銷售增速下跌后,6/7/8月公司銷售增速回升至9%/20%/26%,預(yù)計前期平臺政策調(diào)整影響逐步緩解,受基數(shù)效應(yīng)及前期廣告投入效果漸顯作用下H2線上增速有望提升。另外大單品戰(zhàn)略持續(xù)推薦,線%,線下多渠道運作加快滲透,因各地政策運行尺度不一,藥店受醫(yī)保影響有限,而母嬰、商超等渠道增速更快,后續(xù)大單品仍有成長空間。LSG部分,國內(nèi)LSG正加快推廣節(jié)奏,7月以來攜手劉濤等明星發(fā)布廣告提升知名度,國內(nèi)益生菌市場廣闊增速較快,有利于對沖海外市場放緩的不確定性。整體上半年隨著保健品行業(yè)整頓出清后,中長期有利于湯臣憑借規(guī)范運作和強品牌力逐漸滲透、提升市場份額。

各行業(yè)2019年8月銷售整體偏積極,臨近中秋行情演變提前,較去年同期增速普漲,增速環(huán)比提升,其中乳品、酒類、調(diào)味品等行業(yè)銷售增長較快,保健品增速穩(wěn)定、龍頭湯臣顯著回暖。量價來看,酒類、乳品、休閑食品、醬油均呈現(xiàn)量價齊升態(tài)勢,保健品、奶粉、白酒以價增為主,休閑食品、啤酒、乳品和調(diào)味品由量增拉動更明顯。

行業(yè)整體:保健品行業(yè)2019年8月銷售額17.50億元,同比上漲7.6%,較7月縮減1.8pcts。8月銷量同比下降3.5%,均價同比上升11.5%。行業(yè)1-8月銷售額92.2億元同增2.37%。

銷售額:2019年1-8月休閑食品銷售額400.17億(+10.8%),其中8月休閑食品行業(yè)銷售額59.21億(+34.8%),其中量升21.3%,價增11.1%,量價齊升。

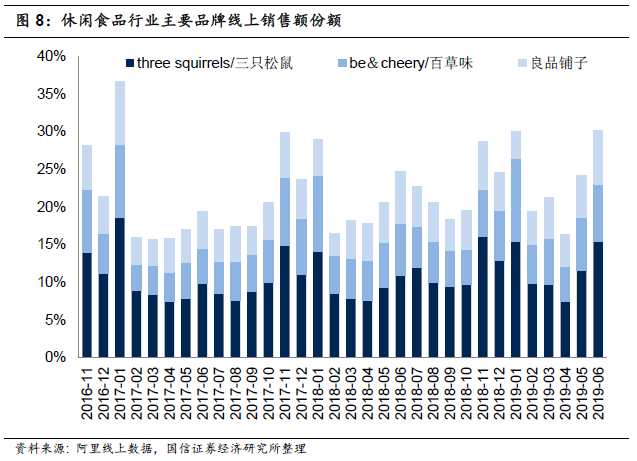

分品牌:2019年8月三只松鼠銷售額7.33億(+66%),百草味銷售額4.00億(+71%),良品鋪子銷售額3.14億(+36%)。

市占率:2018年8月→2019年8月:三只松鼠10%→12%,百草味5%→7%,良品鋪子5%→5%。

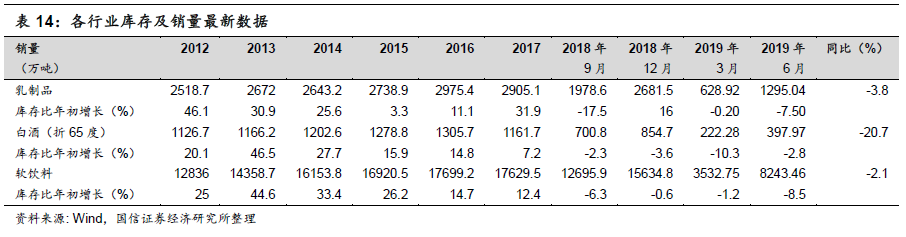

庫存及銷量分析:2019年6月,乳制品、白酒及軟飲料的庫存均有所下滑,乳制品和軟飲料回落趨勢加快,白酒的回落趨勢減慢。銷量方面,乳制品、白酒及軟飲料6月均同比下降,白酒下降幅度較大為20.7%。

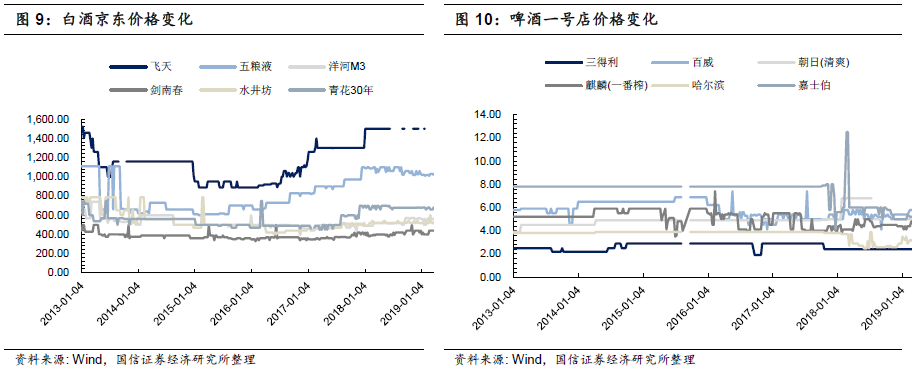

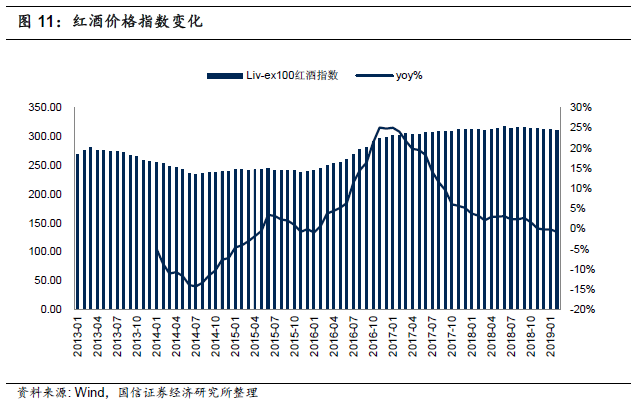

白酒端,京東價格顯示2019年9月6日,五糧液52度價格1389元較上月上升90元;洋河夢之藍(lán)M3售價558元較上月持平,劍南春423元較上月下降15元,青花30價格798,較上月持上升120元。一號店9月6日啤酒價格顯示三得利、百威、朝日、麒麟、哈爾濱、嘉士伯(330ml)分別為2.4/5.4/5.0/4.8/3.1/5.3元,百威、麒麟、哈爾濱價格分別小幅上漲0.2/0.3/0.1元,嘉士伯價格有所下降。7月紅酒價格指數(shù)同比下降1.4%。

乳制品:2019年8月30日牛奶零售價12.24元/公斤,同比上升1.5%。酸奶價格15.02元/公斤,同比上升1.7 %。奶粉:2019年8月30日國產(chǎn)嬰幼兒奶粉價格236.63元/公斤,同比上升3.9%;國外嬰幼兒奶粉價格189.78元/公斤,同比上升4.9%。

白砂糖9月6日價格5750元/噸,環(huán)比上月提升265元;南寧糖蜜9月6日價格880元/噸環(huán)比上升40元;生豬9月6日價格27.18元/千克,同比上升92.8%;生鮮乳8月28日價格3.68元/公斤,同比提升7.6%,環(huán)比小幅上升;乳清粉9月6日價格4588.89元/噸,同比下降30.2%;進口大麥7月平均價格263.11美元/噸,同比上升1.3%;大豆2019年9月6日價格3453.16元/噸同比下降2.1%;包材來看,中國玻璃指數(shù)2019年9月6日為1159.52同比下降4.7%;瓦楞紙2019年8月31日價格3247.1元/噸,同比下降28.1%。

8月重點推薦組合漲跌幅回顧:瀘州老窖(22.33%)、貴州茅臺(17.42%)、五糧液(17.22%)、今世緣(7.8%)、伊利股份(-8.17%)、重慶啤酒(5.47%)、絕味食品(8.04%)、湯臣倍健(2.23%)、千禾味業(yè)(14.25%)。

酒類:中報回顧2019H1白酒上市公司收入合計1272億元,同比增長19%;歸屬母公司凈利潤443億元,同比增長26%。高端白酒業(yè)績表現(xiàn)積極,終端需求旺盛,二季度新品推出、部分產(chǎn)品的控量提價收獲成效,近期中秋臨近尾聲,批價前期沖至高位,后續(xù)預(yù)計自然回落、恢復(fù)更健康的發(fā)展節(jié)奏,依然推薦高端白酒的業(yè)績強確定性,結(jié)合增值稅率下降利好,預(yù)計后續(xù)業(yè)績?nèi)杂刑嵘臻g。龍頭拉升價格區(qū)間勢能,老窖及其他次高端白酒仍有望持續(xù)受益,次高端白酒雖增速自高位回穩(wěn),但產(chǎn)品升級和區(qū)域布局上仍積極匹配市場需求。啤酒半年報看,盡管受階段性天氣因素影響銷量,但產(chǎn)品結(jié)構(gòu)升級核心邏輯繼續(xù)發(fā)酵,疊加稅率下行利好,整體盈利能力表現(xiàn)均優(yōu)于收入表現(xiàn),仍可結(jié)合銷售表現(xiàn)、新品推廣節(jié)奏、降稅增利等因素布局。

食品:業(yè)績有所分化,龍頭穩(wěn)定性強。乳業(yè)競爭依然激烈,伊利在低溫奶中份額出現(xiàn)同比下滑,毛利率受原奶成本上漲影響,但核心產(chǎn)品及新品的表現(xiàn)依然穩(wěn)健。我們預(yù)計下半年原奶成本及市場費用上仍將有一定壓力,新激勵方案在業(yè)績質(zhì)量上提出了更高要求,新增分紅率指標(biāo)兼顧股東利益,新目標(biāo)的達(dá)成將更具挑戰(zhàn)性,修訂方案更利于激發(fā)管理層活力。調(diào)味品龍頭海天依然穩(wěn)健,千禾在高端賽道加速成長,低基數(shù)下業(yè)績持續(xù)靚麗,產(chǎn)品結(jié)構(gòu)繼續(xù)拉升;保健品行業(yè)仍處調(diào)整期,湯臣倍健線上增長有所回暖,阿里數(shù)據(jù)顯示,自4/5月銷售增速下跌后,6/7/8月公司銷售增速回升至9%/20%/26%,國內(nèi)LSG加快推廣節(jié)奏,益生菌市場廣闊增速較快,有利于對沖海外市場放緩不確定性,行業(yè)肅清利好龍頭。

整體來看,建議結(jié)合中秋動銷表現(xiàn)及估值位置,配置業(yè)績確定性高、長期價值空間廣的標(biāo)的。9月繼續(xù)推薦:瀘州老窖、五糧液、貴州茅臺、今世緣、伊利股份、重慶啤酒、絕味食品、湯臣倍健、千禾味業(yè)。

本訂閱號(微信號:瑤食夢飲)為國信證券股份有限公司經(jīng)濟研究所(食品飲料行業(yè)小組)運營的唯一官方訂閱號,版權(quán)歸國信證券股份有限公司(以下簡稱“我公司”)所有。任何其他機構(gòu)或個人在微信平臺以國信證券研究所名義注冊的、或含有“國信證券研究”及相關(guān)信息的其他訂閱號均不是國信證券經(jīng)濟研究所(食品飲料行業(yè)小組)的官方訂閱號。未經(jīng)書面許可任何機構(gòu)和個人不得以任何形式修改、使用、復(fù)制或傳播本訂閱號中的內(nèi)容。國信證券保留追究一切法律責(zé)任的權(quán)利。

本訂閱號中的所有內(nèi)容和觀點須以我公司向客戶發(fā)布的完整版報告為準(zhǔn)。我公司不保證本訂閱號所發(fā)布信息及資料處于最新狀態(tài),我公司將隨時補充、更新和修訂有關(guān)信息及資料,但不保證及時公開發(fā)布。本訂閱號所載信息來源被認(rèn)為是可靠的,但是國信證券不保證其準(zhǔn)確性或完整性。國信證券對本訂閱號所提供的分析意見并不做任何形式的保證或擔(dān)保。本訂閱號信息及觀點僅供參考之用,不構(gòu)成對任何個人的投資建議。投資者應(yīng)結(jié)合自身情況自行判斷是否采用本訂閱號所載內(nèi)容和信息并自行承擔(dān)風(fēng)險,我公司及雇員對投資者使用本訂閱號及其內(nèi)容而造成的一切后果不承擔(dān)任何法律責(zé)任。

- 標(biāo)簽:保健品專柜樣板

- 編輯:孫蓉

- 相關(guān)文章

-

男人適合吃的保健品成人保健品批發(fā)市場男性保健品藥品批發(fā)推銷保健品的話術(shù)

今年以來,山東省淄博市市場監(jiān)管局堅持打擊與規(guī)范并重,一手抓保健食品行業(yè)清理整治男人適合吃的保健品推銷保健品的話術(shù),一手抓保…

-

男人保健品哪個好食療保健品批發(fā)渠道

有關(guān)保健食品的廣告,必須有明顯的統(tǒng)一標(biāo)志食療保健品批發(fā)渠道,以方便消費者識別

- 男保健品長期吃男葆有害嗎職業(yè)衛(wèi)生健康知識

- 男人補腎保健品圖片給男人補腎壯陽的藥保健品一粒硬三天

- 男人補腎保健品圖片男人補腎最好十種藥男人吃什么保健品

- 男人有啥快速保健藥男士最好的保健品男人補腎保健品圖片

- 男人養(yǎng)生保健知識女人補氣血的保健品2023年7月15日男人有啥快速保健藥